Как рассчитать торговую наценку на товар: формула с примерами. Как установить цены, которые позволят зарабатывать Как узнать закупочную цену зная наценку

Организациям, осуществляющим розничную торговлю, разрешается вести учет

приобретенных товаров на счете 41 «Товары» по своему выбору, закрепленному в

учетной политике: по стоимости их приобретения или по продажной стоимости. Об

этом сказано в п. 13 ПБУ 5/01 «Учет материально-производственных запасов»,

утвержденного Приказом Минфина РФ от 09.06.01 №44н. В случае если организация

принимает решение учитывать товары по продажным ценам, возникает понятие

«торговая наценка», которая является разницей между продажной ценой и покупной

стоимостью товара и отражается в бухгалтерском учете на счете 42 «Торговая

наценка». Размер торговой наценки устанавливается приказом руководителя. Это

может быть единая торговая наценка (одинаковая для всех товаров), или для каждой

группы (номенклатуры) товаров применяется своя торговая надбавка.

При

принятии к бухгалтерскому учету товаров по продажным ценам на сумму торговой

наценки кредитуют счет 42 «Торговая наценка» в корреспонденции со счетом 41

«Товары». Соответственно, списываемая с кредита счета 41 «Товары» в дебет счета

90 «Продажи» стоимость реализованных товаров равна сумме полученной за эти

товары выручки. Для выявления финансового результата от реализации дебетовый

оборот счета 90 «Продажи» должен быть скорректирован на сумму торговой надбавки

(наценки), относящейся к реализованным товарам.

Это осуществляется путем

отражения суммы торговой наценки по реализованным товарам по кредиту счета 42

«Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи» методом

"сторно". При этом сумма торговой наценки, относящаяся к реализованным товарам,

равна разности между выручкой от реализации (продажной стоимостью реализованных

товаров) и покупной стоимостью проданных товаров. Эту разницу так же называют

валовым доходом (подп. 12.1.1 п. 12 Методических рекомендаций по учету и

оформлению операций приема, хранения и отпуска товаров в организациях торговли,

утвержденных Письмом Роскомторга от 10.07.96 №1-794/32-5 (далее – Методические

рекомендации)). И самое главное при учете товаров по продажным ценам – правильно

рассчитать сумму валового дохода (торговой наценки, относящейся к реализованным

товарам).

Варианты расчета валового дохода (торговой наценки, относящейся к

реализованным товарам) предложены в Методических рекомендациях. В соответствии с

п. 12.1.3 Методических рекомендаций, определить наценку можно: по общему

товарообороту, по ассортименту товарооборота, по среднему проценту, по

ассортименту остатка товаров.

В Инструкции по применению плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций,

утвержденной Приказом Минфина РФ от 31.10.00 №94н, тоже указан способ расчета

суммы торговой наценки. Указанный способ похож на метод расчета по среднему

проценту, указанный в Методических рекомендациях.

Рассмотрим способы,

указанные в Методических рекомендациях, подробнее.

По общему товарообороту

ВПод товарооборотом понимается сумма выручки за реализованные товары (подп.

2.2.3 п. 2 Методических рекомендаций), т. е. оборот по кредиту счета 90 субсчет

«Выручка».

Если на все товары применяется одинаковый процент торговой

надбавки, то используется способ расчета валового дохода по общему товарообороту

(подп. 12.1.4 п. 12 Методических рекомендаций). Но если размер торговой надбавки

в течение отчетного периода изменялся, следует определить объем товарооборота

отдельно по периодам применения разных размеров торговой надбавки.

При

способе расчета по товарообороту валовой доход от реализации товаров (ВД)

рассчитывается по формуле:

ВД = Т x РН: 100,

где Т - общий товарооборот,

РН - расчетная торговая надбавка.

В свою очередь:

РН = ТН: (100 + ТН) х 100,

где ТН - торговая надбавка, %.

Следовательно, валовой доход будет определяться по формуле:

ВД = Т х ТН: (100 + ТН)

Пример 1

Выручка от продаж торговой фирмы ООО «Старт» за октябрь 2008 года составила

240 000 руб., в т. ч. НДС 36 610, 17 руб. Согласно приказу руководителя

организации на все товары начисляется торговая наценка в размере 20%.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) ООО

«Старт» за октябрь 2008 года будет 40 000 руб. (240 000 х 20: (100 + 20)).

По ассортименту товарооборота

Способ расчета валового дохода по ассортименту товарооборота используется,

если на разные группы товаров применяются разные размеры торговой надбавки

(подп. 12.1.5 п. 12 Методических рекомендаций). Он предполагает обязательный

учет товарооборота по группам товаров, каждая из которых включает товары с

одинаковой надбавкой.

Валовой доход по ассортименту товарооборота

определяется по формуле:

ВД = (Т1 х РН1 + Т2 х РН2 +... + Тn х РНn) : 100,

где Т1, Т2,..., Тn - товарообороты по группам товаров;

РН1, РН2,..., РНn -

расчетные торговые надбавки по группам товаров.

При этом РНn = ТНn: (100 + ТНn) х 100,

где ТН1, ТН2,..., ТНn - торговая надбавка по группам товаров, %.

Пример 2

Используем следующие исходные данные:

Группа товаров Товарооборот, руб. Торговая надбавка, %

Товары

группы 1 25 000 25

Товары группы

2 6500 30

Итого 31 500

Сначала определим расчетные торговые надбавки по каждой группе

товаров.

Для товаров группы 1 расчетная торговая надбавка составит РН1 = 25 х

100: (100 + 25) = 20.

Для товаров группы 2 расчетная торговая надбавка

составит РН2 = 30 х 100: (100 + 30) = 23,077.

Валовый доход (торговая

наценка, относящаяся к реализованным товарам) составит:

ВД = (25 000 х 20 +

6500 х 23,077) : 100 = 6500 руб.

>

По среднему проценту

В соответствии с подп. 12.1.6. п. 12 Методических рекомендаций, валовой доход по среднему проценту рассчитывается по формуле:

ВД = Т х П:100,

где П - средний процент валового дохода.

В свою очередь:

П = (ТНн + ТНп - ТНв) : (Т + ОК) х 100,

где ТНн - торговая надбавка на остаток товаров на начало отчетного периода

(сальдо счета 42 «Торговая наценка» на начало отчетного периода);

ТНп -

торговая надбавка на товары, поступившие за отчетный период (кредитовый оборот

счета 42 «Торговая наценка» за отчетный период);

ТНв - торговая надбавка на

выбывшие товары (дебетовый оборот счета 42 «Торговая наценка» за отчетный

период). Под выбытием товаров в данном случае понимается так называемый

документальный расход (возврат товаров поставщикам, списание порчи товаров и т.

п.) (подп. 12.1.6 п. 12 Методических рекомендаций);

ОК - остаток товаров на

конец отчетного периода (сальдо счета 41 «Товары» на конец отчетного

периода).

Объединим две вышеуказанные формулы:

ВД = Т х (ТНн + ТНп - ТНв) : (Т + ОК)

Пример 3

ООО «Импульс» рассчитывает валовый доход от розничной торговли по среднему

проценту. Выручка фирмы за октябрь 2008 г. составила 300 000 руб. Для расчета

валового дохода используются также следующие данные бухгалтерского

учета:

Сальдо счета 42 на 01.10.08 (ТНн) – 20 000 руб.;

Кредитовый оборот

счета 42 за октябрь 2008 года (ТНп) – 30 000 руб.;

Дебетовый оборот счета 42

за октябрь 2008 года (ТНв) – 0 руб.;

Сальдо счета 41 на 31.10.08 – 200 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам)

составит:

ВД = 300 000 х (20 000 + 30 000) : (300 000 + 200 000) = 30 000

руб.

По ассортименту остатка товара

ВД = (ТНн + ТНп - ТНв) - ТНк,

где ТНк - торговая надбавка на остаток товаров на конец отчетного периода.

Пример 4

ООО «Искра» определяет валовый доход от розничной торговли по ассортименту

остатка товаров.

Торговая надбавка:

- на остаток товаров на 01.10.08 (ТНн)

– 30 000 руб.;

- на товары, поступившие в октябре 2008 года (ТНп) – 60 000

руб.;

- на выбывшие в связи с возвратом поставщикам, порчи и т. п. товары за

октябрь 2008 года (ТНв) – 0 руб.;

- на остаток товаров на 31.10.08 – 20 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) за

октябрь 2008 года составит:

ВД = (30 000 + 60 000 - 0) - 20 000 = 70 000

руб.

Для того чтобы получить данные о сумме торговой надбавки, приходящейся на остаток товаров на конец отчетного периода, необходимо вести учет начисленной и реализованной торговой надбавки по каждому наименованию товара или по группам товаров с одинаковыми способами начисления торговой надбавки. Из-за этого способ расчета валового дохода по ассортименту остатка товара является наиболее трудоемким.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Все вопросы, которые рано или поздно задают почти все начинающие бизнесмены и предприниматели, условно можно разделить на две большие группы. Первая группа – вопросы, так или иначе, связанные с конкретным бизнесом, областью, тематикой или спецификой товара. Вторая группа – это вопросы общие. Ответы позволяют решить самые общие задачи, с которыми сталкиваются все, без исключения, владельцы бизнеса. Одним из таких вопросов является установка цен на товары. Но сегодня мы не будем говорить о ценах вообще. Мы затронем один важный этап формирования конечной стоимости. Итак, ответим на простой, но не всегда понятный, вопрос – ?

Что такое наценка?

Вы все и без того, наверное, знаете, что означает это понятие. Но далеко не каждый из вас сможет это объяснить. В целях общего просвещения, дадим простую и понятную формулировку этого термина.

Наценка – это сумма, на которую увеличена исходная стоимость продаваемого товара. То есть, если вы купили буханку хлеба за 15 рублей, а продаете за 21, то наценка составит – 21-15=6 рублей.

Вроде бы все просто. С терминами. Но вот с вопросом определения этой самой наценки на те или иные группы товаров у начинающих (да и опытных тоже) предпринимателей и бизнесменов могут возникнуть вполне ощутимые сложности. Давайте разбираться.

Что следует учитывать при определении суммы наценки на товары?

Естественно, цель любого предпринимателя, который желает добиться успеха и постоянно развивать свой бизнес – это получение прибыли. И без правильной наценки на товар получить хорошую прибыль будет весьма проблематично. Что значит «правильная» наценка. Это такая сумма поверх исходной стоимости, которая позволит вам полностью окупить затраты на производство или закупку товара, но при этом стоимость для конечного покупателя останется приемлемой и даже привлекательной.

Первое, с чего следует начать при разработке наценки, это определение затрат. Затраты могут быть двух типов. Первый – затраты на производство товара. Если вы, не только продаете, но и сами производите товар, то вы легко сможете подсчитать общую сумму затрат на единицу товара. Сюда входят расходные материалы или ингредиенты, упаковка, зарплата работникам, стоимость лабораторных исследований, транспортные расходы, аренда помещений и т.п.

Если же вы занимаетесь исключительно торговлей, то вам следует учитывать расходы на покупку и доставку товара до ваших торговых точек. Сюда войдут транспортные расходы, зарплата работникам, аренда помещений (склад, магазин), коммунальные платежи и т.п.

Посчитав стоимость производства или покупки/доставки одной единицы товара, у вас уже будет достаточно, чтобы понять примерную сумму наценки.

Это что касается стандартных приемов определения наценки, которые все знают и успешно (или не очень) применяют в своем бизнесе. Теперь расскажем о еще нескольких, менее заметных, приемах определения суммы наценки на товары.

На первый взгляд, это странно, но факт. Наценка всегда выше на те товары, которые продаются реже. А вот самые популярные группы товаров имеют наименьшую наценку. Объясняется это очень просто. Если товар слишком популярен, то он гарантированно присутствует и в других ближайших магазинах (к примеру, хлеб, молоко, кефир, шоколад). Высокая цена отпугнет покупателей и от этого товара и от вашего магазина вообще. Поэтому, чем популярнее товар, тем ниже наценка. И наоборот. Идем дальше.

Товары известных производителей также получают минимальную наценку, тогда как товары пока еще малоизвестных компаний можно продавать дороже. Пока еще марка не закрепилась на рынке, продукты компании еще малоизвестны. Они встречаются не во всех магазинах. Да и потребитель еще не знает среднюю цену на данный товар. Именно по этой причине многие торговые заведения ставят более высокую наценку на неизвестные товары. Правда, позже цена постепенно снижается.

Конкуренты. Куда же без них. Конечно же, при формировании цена, вы просто обязаны следить за ценами в конкурирующих организациях. Но тут есть один важный момент. Если продажи и так стабильны, а прибыль постоянно растет, нет необходимости снижать стоимость ниже уровня конкурента. Возможно, есть смысл даже немного увеличить наценку.

Акции, бонусы, скидки – все это также учитывают при формировании цены товара. Если вы предлагаете своим постоянным клиентам скидки по дисконтным картам, то все это должно быть включено в цену товара. Тогда и клиенты будут довольны (скидки все любят), и вы свою прибыль не потеряете.

И, наконец, такой важный пункт, как учет налогов. Про них многие забывают. А ведь суммы выплат могут быть значительными. Все эти траты также следует включать в стоимость товаров.

Вооружившись данными советами, вы сможете подсчитать правильную наценку на каждую из групп товаров в вашем ассортименте. Также не забывайте, что цены нужно постоянно редактировать, обновлять, снижать или повышать, в зависимости от состояния рынка. На этом все. Успехов!

Расчёт наценки входит в число полномочий предприятий, работающих в хозяйственной и торговой индустрии. Большие скидки могут угрожать бизнесу, а если цена будет слишком высокой, клиенты предпочтут воспользоваться предложениями конкурентов. Как определить правильную цену и как рассчитать наценку на товар?

Задача каждого предприятия розничной торговли - рассчитать соответствующую наценку на товар. На её размер влияют структуры рынка и потребительские качества реализуемого товара. Процент наценки покрывает расходы на приобретение товара у поставщика, его производство и перевозку. Её величина позволяет предприятию оплачивать налоги и получать чистый доход.

Наценка на розничные, закупочные и оптовые услуги начисляется двумя способами, а именно: по ассортименту и по общему товарообороту. Они рассчитывают абсолютный показатель, отображая данные в форме валовой прибыли, но каждый из них применяется в конкретных случаях.

Расчет по ассортименту

Таким вариантом можно воспользоваться, если требуется вычислить размер наценки на предоставляемые услуги, обладающие однородными показателями. К примеру, алкогольная продукция и продуктовые товары. Самое главное, чтобы торговая наценка имела одинаковые показатели, которые необходимо рассчитать в денежном эквиваленте.

Валовой доход = (размер всего товарооборота) × (расчётную торговую надбавку) / 100.

В этом случае размер расчётной надбавки = (торговая наценка) / (100 + (сумма торговой надбавки в %)) × 100.

После сложения 2 формул, можно приступать к расчёту по общему товарообороту:

ВД = (сумму общего товарооборота) × (торговую надбавку в %) / (100 + (товарная прибавка в %)).

Расчет по товарообороту

Способ идеально подходит для расчёта наценки, если предприятие предоставляет потребителям различные категории продукции, каждая из которых наделена индивидуальным коэффициентом.

Валовой доход = (T1 × PH1 + T2 × PH2 + …Tn × PHn) / 100.

В роли Т1 предусматривается размер товарооборота отдельной группы продукции, а PH1 – сумма торговой надбавки для этой категории). Чтобы найти число PHn, нужно воспользоваться следующей формулой:

PHn = THn / (100 + THn) × 100. Где THn - сумма торговой прибавки разрядов товаров в % соотношении.

Правильный расчёт наценки возможен при условии ведения бухгалтерского баланса и если каждая из групп товаров будет иметь различный уровень наценок. Зная формулу формирования наценки, можно выявить этот показатель для каждой из категории товаров в любом магазине.

Видео

Пример расчета торговой наценки ниже:

Любой продавец с целью получения прибыли стремиться продать свой товар по наиболее высокой цене. Разница между закупочной ценой товара и ценой его продажи представляет собой торговую наценку. Эта наценка не может быть равной нулю, так как продавец несет затраты на транспорт, содержание персонала, торговых площадей и так далее. Продажа по закупочной цене без надбавки убыточна для продавца.

Величина наценки на продукцию зависит от многих факторов. Это наличие и острота конкуренции, качество изделия, «раскрученность» бренда, покупательная способность населения, а также ограничительные меры, которые государство накладывает на некоторые виды (группы) социально значимых товаров. Совокупность этих факторов не позволяет однозначно ответить на вопрос, какая наценка должна быть при розничной торговле.

Сегодня в России на большинство товаров не устанавливается максимальная наценка на товар по закону. Это означает, что, например, если вы являетесь обладателем уникального изделия, то купив его, условно, за 1000 рублей, вы можете установить цену 1000000 рублей. Ведь таким товаром обладаете только вы. Но и тут есть ограничение. Это ограничение накладывает на продавца рынок. А кто купит гаджет или одежду за такую цену? Является ли потребительская стоимость этого товара такой высокой?

Способность установить оптимальную цену на продукт, то есть понимание того, как правильно делать наценку на товар, определяется знаниями или, если хотите, талантом продавца. Если цена вашего товара у конкурентов находится в определенных пределах, то существенное повышение цены не принесет вам прибыли, так как снизится объем продаж, а занижение «накрутки» может не увеличить оборот и продавец понесет убытки.

Расчет торговой наценки

Величина прибыли продавца зависит как от торговой наценки, так и от объема продаж.

Очень высокая надбавка к закупочной цене может существенно снизить объем продаж, а необоснованное ее уменьшение занижает общую прибыль. Сначала рассмотрим факторы, которые влияют на величину торговой надбавки. Это, в первую очередь:

- наличие сильных конкурентов;

- удаленность торговой точки от поставщиков товара;

- ассортиментная линейка схожих товаров в торговой точке (например, количество марок шоколада в кондитерском отделе);

- размещение в месте, которое посещает большое количество людей;

- узнаваемость торговой марки (бренда);

- является ли ваш продукт товаром повседневного спроса или это товар длительного пользования.

Читайте также: Что входит в состав оборотных средств предприятия

Минимальная наценка на товар для налоговой может быть рассчитана исходя из точки безубыточности. Это можно сделать простым методом.

Например, предприниматель приобрел партию однородных изделий за 100000 рублей и предполагает реализовать ее за один месяц. При этом его затраты на аренду помещения составляют 5000 рублей, зарплата персонала 25000 рублей, а иные расходы (бухгалтерия, уборка, транспорт составляют 10000 рублей. Тогда минимальная наценка составит:

Наценка = (5000+25000+10000)*100/100000 = 40%

Меньшая надбавка к закупочной цене приносит убытки, а большая – прибыль. Однако, если оборот растет и предприниматель может реализовать партию за полмесяца, то минимальная наценка будет:

Наценка = (2500+12500+5000)*100/100000 = 20%

Этот простой пример показывает, что имея надбавку 30% можно получить как убыток 10000 рублей в месяц, так и прибыль 20000 рублей в месяц. То есть получить 20000 рублей прибыли можно как повысив наценку до 60%, так и ускорив в два раза оборот.

Следует, однако, помнить, что снижение цены не всегда обеспечивает увеличение оборота. На брендовые сезонные товары наценка в первые «горячие» месяцы (недели) продаж может достигать 400-500% и даже больше. Поэтому вне сезона продавцы устанавливают скидки до 70% и все равно имеют прибыль.

Нужно ли делать наценку на все товары одинаковой

Если предприниматель торгует ограниченным ассортиментом продукции, то он устанавливает индивидуальные наценки на каждое наименование и может гибко реагировать на колебания спроса. Такой подход затруднен при широком ассортименте в торговой точке даже чисто технически (трудно часто менять ценники на сотнях выставленных на полках образцов), хотя современные «умные» компьютерные программы могут анализировать ход продаж и давать советы продавцу.

Обычно предприниматели разбивают свои товары на товарные группы. Например, мясные продукты, молочные, бакалея, кондитерские изделия и так далее. Сколько процентов наценка на товар в розничной торговле устанавливать по разным группам товаров можно оценить, анализируя цены конкурентов.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

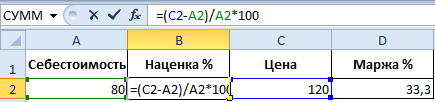

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

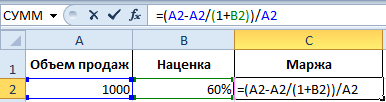

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.