Оценка экономической добавленной стоимости. EVA. Экономическая добавленная стоимость (Economic Value Added) Показатель экономической добавленной стоимости является

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

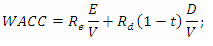

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

EVA (Economic Value Added) - экономическая прибыль - является одним из важнейших показателей в оценке производственной эффективности компании. Отражает экономическую добавленную стоимость. Показатель EVA обычно оценивается за один отчетный период (квартал, год, реже - месяц) и отражает экономическую прибыль после уплаты налогов, процентов по привлеченному и собственному капиталу (инвестированному за период).

Алгоритм расчета EVA

Чистая операционная прибыль NOPAT уменьшается на размер платы за использование собственного и привлеченного (заемного) капитала.Экономический смысл EVA заключается в том, что предприятие должно не только обеспечивать безубыточное функционирование (подробнее про расчет точки безубыточности), в том числе и окупаемость инвестиций, но и создавать дополнительную стоимость (школа классиков называет её добавочной стоимостью) .

Методы и формулы расчета EVA

На практике встречается множество способов расчета показателя EVA, приведем некоторые из них:EVA = (РЕНТ-WACC) * СОС = NOPAT - WACC*СОС

где,

РЕНТ - рентабельность инвестиций, рассчитывается РЕНТ = NOPAT/СОС;

WACC - средневзвешенная стоимость капитала;

СОС - собственные оборотные средства (capital employed) = всего активы - текущие обязательства.

В отчетах крупнейших российских компаний большую популярность завоевала формула, учитывающая показатель ROCE - рентабельность инвестированного капитала. Логика расчета EVA в этом случае проста - экономическая прибыль возникает лишь если компании удалось достичь рентабельность инвестированного капитала, превышающую средневзвешенную стоимость капитала.EVA = NOPLAT - НЗК = NOPLAT - IC * WACC

где,

NOPLAT - показатель чистой операционной прибыли;

НЗК - нормальные затраты капитала;

IC - объем инвестиций.

EVA = (ROCE - WACC) * IC = СПРЕД * IC

где,

СПРЕД (spread) - разница между ROCE и WACC.

Если СПРЕД > 0, то доходность компании превышает прогнозную доходность инвесторов (изначально задается исходя из стоимости капитала WACC).

Формула EVA Б. Стюарта

Все без исключения формулы и методики расчета экономической добавленной стоимости базируются на формуле Б. Стюарта , которая выглядит следующим образом:В целях максимизации точности расчета показателя EVA, Стюарт предложил использовать 164 корректировки показателей, но тем не менее, для упрощения управленческой отчетности применял только ряд наиболее весомых корректировок.EVA = NOPAT - WACC * IC

Модель EVA является одной из самых распространенных моделей в оценке стоимости предприятия. Именно оценка операционной деятельности за значительный временной период может дать наиболее точный результат в оценке компании. Предполагается установка нормативного целевого значения для отслеживания деятельности всех отделов предприятия. Оценка по EVA является транспарентной как для руководства компании, так и для её акционеров и кредиторов. Анализ показателя экономической добавленной стоимости по подразделениям способен выявить наиболее ценные и доходные для компании продукты, на которых стоит сосредоточить внимание и в которые направлять подавляющую часть инвестиционных средств.

Недостатки метода и модели EVA

Основным недостатком метода оценки экономической добавленной стоимости является расчет по множеству возможных формул (приведенных выше). Из за разницы в методиках расчета, мы не можем объективно сравнить по показателю EVA две компании, не зная, какая из методик расчета применялась при оценке показателя в каждой компании.Этапы внедрения модели управления EVA на предприятии

Этап 1. Первым делом составляется долгосрочная стратегия перспектив развития для компании. Анализируются альтернативные стратегии и выбирается наиболее привлекательная и соответствующая ситуации на рынке.Этап 2. Знакомство менеджеров с идеологией EVA . Ставится вектор на долгосрочные задачи, на рост показателя экономической добавленной стоимости. Отслеживается рациональность использования ресурсов по направлениям деятельности.

В целом нужно стремится чтобы рентабельность ROCE превышала стоимость WACC .

Этап 3. Разработка единой методики целеполагания и оценки результата по EVA . Формирование основных моделей и учет показателей участвующих в формировании экономической добавленной стоимости. Определяются методики расчета всех показателей, которые имеют множество формул расчета.

Этап 4. Внедрение в операционную деятельность. EVA включается в список показателей которые оцениваются в анализе операционной деятельности компании.

Предложенный консалтинговой компанией Stern-Stewart показатель EVA (economic value added) является оценкой экономической прибыли организации. В сущности, это прибыль, полученная организацией, уменьшенная на стоимость капитала.

Ключевой вопрос, на который помогает ответить этот показатель — насколько успешно мы обеспечиваем доход нашим акционерам?

EVA — Экономическая добавленная стоимость

Данный показатель используется в качестве механизма внутреннего управления операционной деятельностью и инвестиционными решениями компании для обеспечения соответствия или превышения ожиданий инвесторов.

EVA является показателем экономической прибыли, которая превышает ожидания инвесторов и, исключая аномалии учета, служит для непосредственного сравнения компаний с одинаковым профилем рисков. Примерами аномалий являются расходы на НИОКР и обучение; согласно теории, это инвестиции, которые должны рассматриваться именно в этом качестве.

Возможность точного сравнения эффективности основывается на стоимости капитала. Согласно подходу EVA, организации получают прибыль только тогда, когда они включают стоимость капитала в расчет финансовой эффективности. Капитал не бывает бесплатным. Существует альтернативная стоимость капитала, т. е. инвесторы могут вложить свои средства в разные инструменты (государственные облигации, банки и пр.). Чтобы получить фактическую прибыльность предприятия, важно вычитать из прибыли стоимость капитала. Капитал учитывается как по дебету, так и по кредиту. Капитал - это мера всех денежных средств, вложенных и компанию за все время ее существования, вне зависимости от их источника.

EVA также активно используется для установления размеров поощрительных бонусов менеджерам. В нашем посткризисном мире особенно интересно, что структура бонуса поощряет тщательную балансировку между краткосрочными и долгосрочными финансовыми результатами (что защищает интересы акционеров, осуществивших долгосрочные вложения в предприятие). Более того, подход по начислению бонусов совершенствуется таким образом, чтобы менеджеры разделяли «скорбь и радость» инвесторов. Как сказал генеральный директор одной из организаций, внедривший подход расчета бонусов на основе EVA, «мы хотим быть уверенными в том, что у работающих (в этой компании) людей те же самые цели, что и у людей, инвестировавших в эту компанию».

Модель поощрительных выплат базируется на бонусном банке. Бонусный банк работает следующим образом: каждый год размер бонуса определяется в зависимости от показателя EVA по сравнению с его целевым значением, и затем этот бонус помещается в бонусный банк. Обычно треть от этого бонуса выплачивается за текущий год, а остаток удерживается как плата за риск падения EVA в последующих годах.

Необходимо подчеркнуть, что сотрудники должны поощряться за результаты предыдущего года, это будет способствовать улучшениям в последующих годах. Также важно отметить, что бонусы необязательно выплачиваются при положительном значении EVA, так как тенденция может быть понижательной. И наоборот, если подразделение начало год с существенно отрицательного EVA, но в течение года продемонстрировало значительную положительную динамику, то бонусы могут быть выплачены, даже если итоговое значение EVA останется со знаком «минус».

Как проводить измерения

Метод сбора информации

Данные берутся напрямую из отчета о прибылях и убытках с учетом платы за стоимость капитала.

Формула

Экономическая добавленная стоимость = Чистая операционная прибыль после вычета налогов — (Стоимость капитала × Используемый капитал).

EVA = NOP АТ — (С × К),

где NOPAT - чистая операционная прибыль после вычета налогов;

С - средневзвешенная стоимость капитала (WACC), представляющая собой среднюю ставку, по которой компания предполагает привлекать средства акционеров для финансирования своих активов; К - используемый экономический капитал.

Стоимость капитала в организациях измеряется с использованием метода САРМ (Capital Asset Pricing Model - модель оценки финансовых активов). Номинальная стоимость капитала компании рассчитывается как сумма базовой безрисковой ставки доходности и β-коэффициента чувствительности актива к изменениям рыночной доходности. Таким образом, ставка акционерного капитала - это ожидаемая доходность инвесторов, покупающих акции компании. Она выражается следующим образом: Ожидаемая доходность инвесторов (в будущем) = Безрисковая ставка доходности (в будущем) + β компании (относительная мера волатильности) × Премия за риск вложения в акции (история).

Премия за риск вложения в акции представляет собой доходность, превышающую безрисковую ставку доходности, которую инвесторы ожидают от вложений в рисковые активы. Итак, если безрисковая ставка доходности составляет 7%, β равна 1,1, а предполагаемая премия за риск - 4%, то стоимость капитала компании будет составлять: 7% + (1,1 × 4%) = 11,4%.

Стоимость привлечения заемных средств - это ставка доходности, по которой кредитор предоставляет заемные средства. Для определения этой ставки необходимо вычислить прибыль. Обычно это делается с помощью анализа дисконтированного денежного потока. Стоимость привлечения заемных средств должна рассчитываться после уплаты налогов следующим образом: Стоимость привлечения заемных средств после уплаты налогов = Стоимость привлечения заемных средств до уплаты налогов х (100 — Предельная ставка налога).Частота измерения

Расчет экономической добавленной стоимости ведется на ежемесячной основе. Средневзвешенная стоимость капитала определяется на ежегодной основе.

Источником информации являются данные бухгалтерского баланса.

Сбор данных для расчета экономической добавленной стоимости требует несколько больших усилий, чем для других финансовых показателей. Чем более доступны требуемые данные, тем дешевле и быстрее окажется расчет EVA. Если данные доступны, то требуется всего лишь создать новую формулу в системе бухгалтерского учета. Однако при утере важных данных их восстановление может стать очень затратным.

Целевые значения

Эффективность по показателю экономической добавленной стоимости можно оценить путем сравнения с показателями организаций, имеющих подобный профиль риска.

Пример. Рассмотрим пример компании, которая разрабатывает, производит и продает мебель для дома (пример взят из материалов Джеймса Крилмана, содержащихся в отчете Building and Communicated Shareholder Value, London: Business Intelligence, 2000). Все цифры даны в тысячах долларов США.

EVA используется как способ оценки инвестиций организации. Рассмотрим в качестве примера упаковочную линию, которая больше не удовлетворяет требованиям заказчиков. Новая линия поможет организации получить дополнительный доход, а также снизить расходы на упаковку. Суммарный эффект оценивается как увеличение прибы- ли после уплаты налогов (чистый доход) на 2 млн фунтов стерлингов. Однако требуется дополнительный операционный капитал в сумме 7.5 млн фунтов стерлингов. Предположив, что стоимость капитала равна 11%, получаем следующие результаты:

- Увеличение чистого дохода (NOPAT) — 2 млн фунтов стерлингов.

- Стоимость дополнительного операционного капитала (11% от 7.5 млн) — 0,8 млн фунтов стерлингов.

- Экономическая добавленная стоимость = 2 — 0,8 = 1,2 млн фунтов стерлингов.

Замечания

Внедрение EVA скорее относится к изменениям в корпоративной культуре, нежели к финансам. Организации должны быть уверены, что они создали такую культуру, в которой экономическая эффективность гораздо более важна, чем просто прибыль и убытки.

1. Добавленная стоимость как инструмент управления стоимостью бизнеса

Управление стоимостью компаний является одной из наиболее продуктивных современных концепций управления. Ведущие мировые компании успешно управляют стоимостью бизнеса в соответствии с системой стоимостно-ориентированного менеджмента (Value Based Management, VBM) , направленной на создание, повышение стоимости на основе ее оценки и мониторинга. Успешнее всего VBM реализуется в публичных открытых компаниях, где рост цены акций отражает положительную реакцию рынка на результаты развития бизнеса. Труднее управлять стоимостью закрытых компаний.

Увеличение стоимости бизнеса соответствует долгосрочным интересам его собственников и других заинтересованных сторон. Собственники компаний, управляющих своей стоимостью, повышают свое благосостояние, одновременно способствуя повышению благосостояния контрагентов компании. Взаимодействие с успешно развивающимися компаниями выгодно и потребителям, и работникам, и государству, и кредиторам — в условиях развитого рынка капитал неэффективно работающих компаний со временем перейдет к их более успешным конкурентам.

В процессе управления стоимостью компании основным критерием принятия управленческих решений выступает показатель стоимости. Величину стоимости при этом оценивают с применением различных моделей добавленной стоимости . Содержание добавленной стоимости определено в концепции остаточного дохода, основанной на представлении об «остаточной прибыли» (residual income), или добавленной стоимости, определяемой как разность между прибылью компании и затратами на привлечение капитала. Основные виды стоимости в концепции управления стоимостью называются добавленными и будут рассмотрены ниже.

В процессе управления стоимостью компании применимы следующие основные показатели стоимости:

2. Экономическая добавленная стоимость EVA: формулы расчета

Экономическая добавленная стоимость (EVA) — наиболее простой и распространенный показатель в системе управления стоимостью, разработанный Б.Стюартом и зарегистрированный компанией Stern Stewart & Co.

В базовом варианте экономическая добавленная стоимость может быть рассчитана по одной из следующих взаимосвязанных формул (1) и (2):

EVA t = EBIT t – WACC × IC (t-1) (1)

- где EVA t -

- EBIT t — прибыль до выплаты процентов и налогов, полученная за период t;

- IC (t-1) – инвестированный капитал на начало t-того периода по балансовой оценке.

Основные параметры формулы (1) участвуют в расчете показателя рентабельности инвестированного капитала ROI= EBIT / IC. Следовательно, EBIT = ROI×IC. Тогда EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Таким образом, вторая формула расчета EVA:

EVA t = (ROI t – WACC) × IC (t-1) (2)

Основные факторы роста стоимости компании по модели экономической добавленной стоимости (EVA):

- увеличение прибыли (EBIT) при прежнем объеме капитала (IC),

- уменьшение в определенных пределах объем используемого капитала (IC) при прежнем уровне прибыли (EBIT),

- уменьшение расходов на привлечение капитала (WACC) при увеличении рентабельности инвестированного капитала (ROI).

Преимущества применения показателя экономической добавленной стоимости (EVA) :

- учитывает стоимость капитала (WACC) как средневзвешенное значение затрат на привлечение различных финансовых инструментов;

- может быть использован для оценки эффективности функционирования компании в целом и ее отдельных подразделений;

- основан на данных бухгалтерского учета о величине инвестированного капитала (IC), вследствие чего менее подвержен субъективизму. При этом для повышения обоснованности расчетов автор методики Б.Стюарт предложил вносить корректировки в величину бухгалтерской оценки инвестированного капитала. По мнению отдельных аналитиков, это приводит к снижению объективности расчетов.

Применение базовой модели экономической добавленной стоимости (EVA) позволяет оценить стоимость бизнеса с позиции всего инвестированного капитала (Enterprisevalue,EV) — путем суммирования:

- балансовой стоимости инвестированного капитала (IC)

- текущей (дисконтированной) стоимости EVA (экономической добавленной стоимости) прогнозного периода

- текущей (дисконтированной) стоимости EVA постпрогнозного периода

При этом разработчик концепции Б.Стюарт определяет необходимость внесения большого количества возможных поправок и корректировок величины чистой прибыли и балансовой стоимости инвестированного капитала.

В частности, в процессе управления стоимостью собственного компании в результат применения данной модели необходимо внести корректировки путем вычитания рыночной стоимости долгосрочного заемного капитала.

3. Модели Ольсона, Эдвардса-Белла-Ольсона (Edwards-Bell-Ohlson, EBO): формулы расчета

Модель Ольсона — модификация базовой модели экономической добавленной стоимости, генерируемой не всем инвестированным капиталом (как в базовой модели), а собственным (акционерным) капиталом компании.

Формулы расчета по модели Ольсона, представленные в формулах (3) и (4), аналогичны формулам базовой модели экономической добавленной стоимости (1) и (2):

- где EVA SI t -

- NI t –

- ROE t – рентабельность собственного капитала в период t

Применение модели Ольсона позволяет оценить стоимость бизнеса с позиции собственного капитала по формуле (6). Для сравнения рядом приведена формула (5) — расчета стоимости бизнеса с позиции всего инвестированного капитала (Enterprisevalue,EV).

- где V IC – стоимость компании с точки зрения всего инвестированного капитала;

- EVA t - экономическая добавленная стоимость, полученная за период t;

- WACC – средневзвешенная стоимость капитала;

- IC – величина инвестированного капитала на дату оценки по балансовой стоимости.V SI

- V SI - cтоимость компании с точки зрения собственного капитала;

- EVA SI t - экономическая добавленная стоимость, приходящаяся на собственный капитал и полученная за период t;

- NI t – чистая прибыль на долю акционеров (netincome), полученная за период t;

- r e – ставка дохода на собственный капитал;

- SI (t-1) – чистые активы компании на начало t-того периода по балансовой оценке.

Подставим выражение (4) в выражение (6) и предположим t=0 — т.е. стоимость компании рассчитывается на нулевой момент времени; тогда выражение (6) примет вид формулы (7):

Для целей практического применения уточняется горизонт планирования и выделяется прогнозный и постпрогнозный периоды. Для каждого года в течение прогнозного периода строятся прямые прогнозы доходов. На момент окончания прогнозного периода рассчитывается разность между рыночной и балансовой видами стоимости компании.

Таким образом, формула (7) для практического применения выглядит следующим образом:

Формулы (7) и (8) представляют собой модель ЕВО (модель Эдвардса-Белла-Ольсона) (Edwards-Bell-Ohlson EBO) или модель Ольсона (Джеймс Ольсон статьи 1990-1995гг.)

Базы фундаментальных показателей западных компаний содержат прогнозы рентабельности собственного капитала (ROE) на два следующих года; в этой связи отдельные авторы в процессе применения модели Ольсона предлагают ограничится двумя годами. Тогда формула (8) будет выглядеть следующим образом:

Таким образом, по модели Ольсона для определения стоимости компании необходимо спрогнозировать разницу (ROE – r e). Стоимость собственного капитала (r e) может быть рассчитана с применением или .

Рассчитайте по модели Ольсона стоимость бизнеса компании, балансовая стоимость чистых активов которой на дату оценки равна 100 ед. Ставка дохода на собственный капитал 15%. В 1-м году прогнозного периода планируется получить чистую прибыль в размере 25 ед. и направить на выплату дивидендов 5 ед. Во 2-м году прогнозного периода планируется рост рентабельности собственного капитала в 1,15 раза по сравнению с 1-м годом прогнозного периода.

Решение:

Балансовая стоимость чистых активов на конец первого года (SI 1), рассчитанная на базе балансовой стоимости чистых активов на дату оценки (SI 0 = 100 ед.), прибыли 1-го года прогнозного периода (25 ед.) и дивидендов, выплаченных в первом году (5 ед.), составила 120 ед. = 100+ 25- 5. Рентабельность собственного капитала в 1-м году ROE 1 =(25-5)/ 100=0,2; во 2-м году ROE 2 =0,2*1,15=0,23. Тогда по формуле (9) стоимость компании по модели Ольсона составит 160 ед.

Использованные источники:

Валдайцев C.B. Оценка бизнеса и управление стоимостью предприятия: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001. — 720 с.

Косорукова И.В., Секачев С.А., Шуклина М.А. Оценка стоимости ценных бумаг и бизнеса (+ CD-ROM): учебное пособие. Университетская серия. – М.: Московская финансово-промышленная академия, 2011. – 672 с.

Оценка бизнеса: учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2009. – 736 с.

Одним из наиболее востребованных в современном финансовом менеджменте показателей является показатель EVA. Понятие экономической добавленной стоимости (англ. Economic Value Added) в последние годы все чаще применяется в экономической теории и, главным образом, в практике работы компаний в различных странах.

Экономическая добавленная стоимость - это достаточно универсальный показатель, который можно использовать для финансового анализа, управления и оценки стоимости компании. Это, в сущности, индикатор прибыльности, которому не присущи недостатки показателей, до недавнего времени использовавшихся в этих целях. Дело в том, что классическими показателями для измерения прибыльности компании являются различные показатели рентабельности (ROE, ROI и т.д.), рассчитанные на основе бухгалтерских данных по итогам хозяйственной деятельности. Эти показатели имеют ряд недостатков :

При помощи законных бухгалтерских приемов можно искусственно увеличить или уменьшить размер показываемой прибыли;

Бухгалтерские показатели не отражают временную стоимость денег и, прежде всего, риски инвесторов;

Показатели рентабельности конкретной компании в недостаточной мере коррелируют со стоимостью ее акций на рынке капиталов, что может ввести в заблуждение лиц, принимающих решения относительно развития данной компании.

Для устранения вышеупомянутых недостатков в 80-90-х годах было предложено понятие «свободные денежные потоки» (Free Cash Flow - FCF). Использование денежных потоков позволило исключить из расчетов прибыль и ввести дисконтирование денежных потоков (Discounted Cash Flow - DCF), с помощью дисконтной ставки учитывающее факторы времени и риска. Следует отметить, что метод DCF более выгоден для оценки стоимости компании, но не пригоден для оперативного и текущего управления компаниями, поскольку его нельзя использовать для расчета показателей, которые являются наиболее актуальными для менеджеров.

В свою очередь, появление показателя EVA было вызвано потребностью найти такой экономический показатель, который бы:

Отражал тесную связь со стоимостью акции, устанавливаемой с помощью статистических методов;

Давал возможность использовать наибольший объем информации из бухгалтерского учета, включая показатели, рассчитанные по данным бухгалтерского учета (для упрощения расчетов);

Давал оценку стоимости компании с учетом фактора риска.

Отсюда вытекает двойственная природа показателя EVA - его можно использовать в качестве инструмента как финансового анализа, так и оценки компании.

Согласно концепции EVA стоимость компании представляет собой её балансовую стоимость, увеличенную на текущую стоимость будущих EVA .

Очевидно, что наибольший прирост стоимости любой компании в первую очередь вызван её инвестиционной активностью, которая может быть реализована как за счет собственных, так и за счет заемных источников. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы (в лице которых могут выступать собственники компании) компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата, как схожие инвестиционные риски на рынках капитала. Если этого не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании.

Таким образом, положительное значение EVA характеризует эффективное использование капитала, значение EVA, равное нулю, характеризует определенного рода достижение, так как инвесторы фактически получили норму возврата, компенсирующую риск, отрицательное значение EVA характеризует неэффективное использование капитала .

В рамках макроэкономического масштаба производительность капитала - фактор, оказывающий наибольшее влияние на экономику, и как следствие, на рост ВВП. Для любой экономики характерен некий «запас» капитала, что приводит к появлению нового ВВП. Чем более производителен капитал, тем больший ВВП мы имеем. Следовательно, достижение максимально возможного значения EVA является не только положительным фактором для акционеров в рамках управления стоимостью компании, но и для всей экономики и важно для каждого конкретного индивидуума в более широкой перспективе. Практически данный момент характеризует возможности наиболее эффективного перераспределения капитала от одной отрасли к другой, что позволяет отрасли развиваться и получать дополнительные доходы.

Другая функция EVA связана с возможностью его использования в качестве инструмента для мотивации персонала к принятию и реализации эффективных управленческих решений. Действительно, определив стоимость использования собственного капитала по каждому подразделению, можно эффективнее распределять его и выявлять нерентабельные хозяйственные подразделения, которые финансируются за счёт прибыльных. EVA помогает менеджерам увидеть, где именно создаётся стоимость и эффективно управлять денежными потоками. Поскольку показатель EVA "раскладывается" на составляющие, отражающие роль в создании добавочной стоимости отдельных групп или подразделений, он позволяет сформировать отдельные критерии для дифференцированого вознаграждения за проделанную работу в компании.

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Таким образом, EVA:

Является инструментом для измерения «избыточной» стоимости, созданной инвестициями;

Является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная - о снижении;

Служит инструментом, для определения нормы возврата на капитал, выделяя часть денежного потока, заработанного за счет инвестиций;

Базируется на стоимости капитала, как средневзвешенном значении различных видов финансовых инструментов, используемых для финансирования инвестиций;

Позволяет определять стоимость компании, а также позволяет оценивать эффективность отдельных подразделений компании (отдельных имущественных комплексов)

Автор концепции Stewart определил показатель экономической добавленной стоимости как разницу между чистой операционной прибылью после налогообложения (net operating profit after taxes, NOPAT) и затрат на капитал (capital charges). То есть EVA позволяет оценить реальную экономическую прибыль при требуемой минимальной ставке доходности, которую акционеры и кредиторы смогли бы получить, вложив свои средства в ценные бумаги с таким же уровнем риска. Логика показателя EVA заключается в следующем: чистая операционная прибыль после налогообложения (NOPAT) - это доход, полученный после вычитания расходов и амортизации. Часть данного дохода идет на оплату расходов за пользование ресурсами (выражается в затратах на собственный и заемный капитал), а другая часть составляет созданную стоимость, которую измеряет EVA. Данная концепция исходит из того, что для компании мало иметь положительный финансовый результат или приемлемый уровень дохода на одну акцию, любая хозяйствующая единица в ходе своей экономической жизни должна достигать такого уровня развития, при котором возможно создание новой стоимости . Новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

EVA = NOPAT - CAPITAL COST EVA = NOPAT - COST OF CAPITALх х CAPITAL EMPLOED, (2.2.1)

где NOPAT - чистая операционная прибыль за вычетом налогов, но до выплаты процентов;

COST OF CAPITAL - средневзвешенная цена капитала (WACC);

CAPITAL EMPLOYED - стоимостная оценка капитала.

Если ставка доходности есть отношение чистой операционной прибыли за вычетом налогов к капиталу, то формула (2.2.1) может быть записана вследующем виде:

EVA = (RATE OF RETURN - COST OF CAPITAL) X CAPITAL, (2.2.2)

где RATE OF RETURN = NOPAT/CAPITAL

CAPITAL - сальдо баланса за вычетом беспроцентных займов по состоянию на начало года. Иногда показатель CAPITAL в данной формуле заменяют показателем совокупные активы (TОTAL ASSETS), который состоит из заемного и собственного капитала.

Кроме того, приведенную формулу можно записать как:

EVA = (ROI - WACC) X CAPITAL EMPLOYED, (2.2.3)

где ROI - доход на вложенный капитал.

EVA может быть рассчитана по следующей формуле:

EVA = NOPAT - WACC X TA, (2.2.4)

где ТА - совокупные активы;

WACC - средневзвешенная стоимость капитала.

В качестве альтернативного варианта расчета EVA может быть предложен следующий вариант расчета:

EVA=NOPAT - WACC X (TA - Net Profit), (2.2.5)

где Net Profit - чистая прибыль.

Привлекательность показателя экономической добавленной стоимости заключается в том, что он строится на основе откорректированных данных бухгалтерской отчетности. Для его построения достаточно формы № 1 "Бухгалтерский баланс и формы" № 2 "Отчет о прибылях и убытках". Можно сказать, что одной из целей EVA является пересмотр так называемого "бухгалтерского" подхода к принятию управленческих решений.

В рамках управления стоимостью компании основные факторы, участвующие в формульном расчете, могут быть детализированы исходя из более мелких составляющих (Приложение 3), .

Увеличивая значение EVA путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

EVA может быть увеличена следующим образом:

Увеличение прибыльности бизнеса за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.)).

Оптимизация затрат на капитал.

Оценка стоимости компании на основе показателя EVA.

Стоимость компании =

Ранее инвестированный капитал

Текущая добавленная стоимость от капитальных вложений

Сумма текущих добавленных стоимостей от новых проектов.

Несмотря на ряд очевидных преимуществ, следует учитывать и недостатки показателя EVA:

На величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то, наоборот, низкая). При этом автором данной модели предлагается ряд корректировок балансовой величины инвестированного капитала, что также может привнести дополнительный субъективизм в расчеты и неотражение реальной рыночной ситуации;

Основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой «корректировку» - на «неучет» реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода. Для того, чтобы снять определенную субъективность в расчетах, автор рекомендует оценивать не абсолютное значение EVA, а ежегодный прирост этого показателя.

Таким образом, данная модель поможет руководителю :

Отслеживать в динамике изменение стоимости компании;

Увидеть, какие факторы влияют на изменение стоимости компании, и отследить величину их влияния;

Построить систему принятия оперативных решений, основываясь на стратегической цели - повышение стоимости компании;

Построить схему взаимосвязанных показателей, влияющих на достижение цели;

Вовремя выявлять узкие места (снижение темпов изменения показателей и другие критические тенденции) и своевременно на них реагировать;

Получить инструмент стратегического управления;

Иметь общепринятый и понятный инвестору показатель, характеризующий эффективность работы предприятия.

Данный показатель прост и эффективен в использовании, он может быть рассчитан как по предприятию в целом, так и по отдельным инвестиционным проектам. EVA® можно использовать и как инструмент принятия инвестиционных решений, и как универсальный показатель сравнения эффективности работы отдельных подразделений или предприятий холдинга. Хотя данный показатель при расчете использует большое количество допущений и прогнозов, он позволяет учесть все факторы, влияющие на эффективность работы предприятия. Показатель EVA® был разработан американской компанией Stern Stewart & Co в 90-х годах и в настоящее время широко используется среди ведущих компаний мира.